重い荷物を持ちながら、1円でも安い特売品を求めてスーパーをまわったり、遠くまで出かけたり…。手間の割に効果が少ない節約に、疲れていませんか?

ファイナンシャルプランナーの横山光昭さんは「家計を救うのは、毎月出ていくお金の見直し、”固定費の見直し”です」と断言します。なかでも「保険料」は要チェック。

読者から「削ってはいけない気がする」「よくわからないので、営業さんに教えてもらったとおり入っている」などの声が多かった保険料が、家計を圧迫しているケースもしばしばあるのだとか。保険料がかかりすぎて、貯金ができない読者を例に、話を伺いました。

手取り月収40万円でもなぜか貯金総額が50万円…その原因は月6万円の保険料!?

愛知県在住の山口寛子さん(仮名・43歳)は、夫、7歳になる息子さんと3人暮らし。仕事は休んで育児に専念し、家計は夫の収入・手取り月収40万円と、子ども手当1万円でやりくりしています。

まだお子さんも小さく、お金を貯めるチャンスなはずなのに、貯金が50万円しかありません。そんな山口さんの固定費を横山さんがチェックしてみました。

<山口さんの固定費支出>

住居費 50000円

水道・光熱費 17000円

通信費(携帯電話2台、プロバイダー) 17000円

宅配食材費 50000円

保険料 60000円

新聞代 3000円

「住居費や通信費はほぼ問題なしですが、気になるのは『宅配食材費』と『保険料』」と横山さんは診断。

「高齢出産だったので、子どもが生まれたときに心配でたくさん保険に入りました。また、時間がなくて始めた宅配食材ですが、毎週スーパーに行ってお総菜などを買いたしてしまうので、結果食べきれず、捨ててしまっている現状です……」と山口さん。

横山さんは「保険料6万円はあきらかにオーバー。本来なら食費に含まれるはずの宅配食材も、使いきれないのに習慣で買ってしまっているなら、ムダな”固定費”です。固定費のムダを見直せば、すぐに貯金もできるようになります!」とアドバイスします。

食費の方は、宅配を見直したり、買い物の仕方を変更することで、比較的簡単に減らすことができそう。

しかし、保険の場合は、山口さんのように将来に対する不安から、いろんな保険に入ってしまった人もいます。そもそも必要な保険はどう見分ければよいのでしょうか?

保険料の安いかけ捨て保険を上手に活用して

保険には、一般的なかけ捨て型のほかに、将来、まとまったお金がもらえる貯蓄型があります。以前は「貯蓄型の保険なら損はない」と思われていた時期も。しかし、昨今は予定利率が低く、必ずしも貯蓄型がトク、かけ捨て型が損とはいえないのだそう。

「保険はあくまで“もしものときのために備えるもの”。しかし、“もしものとき”は高確率でやってくるものではありません。必要な保障を最少額で確保する、というのが賢い手でしょう」と横山さん。

貯蓄型の保険も一部はかけ捨ての保障に使われ、結果的に割高な場合もあるのだそう。「保障は保険で、貯蓄は預貯金や投資で確保する。それぞれ分けて考えるのがおすすめです」

死亡保険は「収入保障保険」がおすすめ

そんな横山さんがおすすめする死亡保険は、割安なかけ捨て型の「収入保障保険」。

「死亡保障は、残された家族の生活費や養育費をまかなうためのもの。従って、子どもが成長するにつれて必要な保障額は減っていきます」

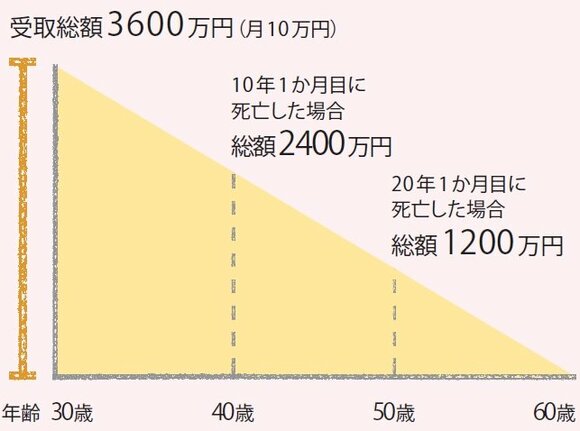

収入保障保険とは、年金のように保険金が毎月受け取れるもので、“月額いくら”と決めて加入します。

「たとえば、月額10万円で加入期間30年の場合、当初の保険金総額は、月10万円×12か月×30年=3600万円。健康に過ごせば、毎年10万円×12か月=120万円ずつ保障額が減っていくので、その分保険料が安く抑えられています」

公的制度もしっかり活用し、収入保障保険に遺族年金を合わせて、毎月の生活費がまかなえるよう設計しましょう。

今一度、自分の入っている保険の内容と、必要な保障額はいくらなのか、照らし合わせて保険料を見直してみましょう。大きな額が削減できれば、「貯まる家計」に一発逆転です!

ESSE8月号では、ほかにも「通信費」や「住居費」などの見直し方を紹介しています。ぜひそちらもチェック!