「お金のことは苦手」「難しくてよくわからない」という人も多いのでは? お金の疑問に答える著書『

』がベストセラーになったのお金のプロ・小林義崇さんが、読者の悩みを解決します。きちんと理解することが、貯まる人への第一歩に!

家計の悩み。主婦は扶養の範囲で働く方がおトクなの?

<読者のお悩み>

よく「夫の扶養の範囲内で働く」と言いますが、そもそも「扶養の範囲」ってどういうことですか? 扶養の範囲で働くのと扶養を外れて働くのと、どっちがおトク?

<座談会に参加した読者>

木村由紀さん

(仮名・31歳・会社員)

夫(29歳)と2人家族。住まいは賃貸マンション。体調を崩して昨年2月から休職し、退職を検討中

永井真由美さん

(仮名・43歳・専業主婦)

夫(43歳)、長男(14歳)、二男(6歳)の4人家族。もち家一戸建て。今春からパート勤務を検討中

読者のお悩みに答えてくれたのは、マネーライターの小林義崇さん。

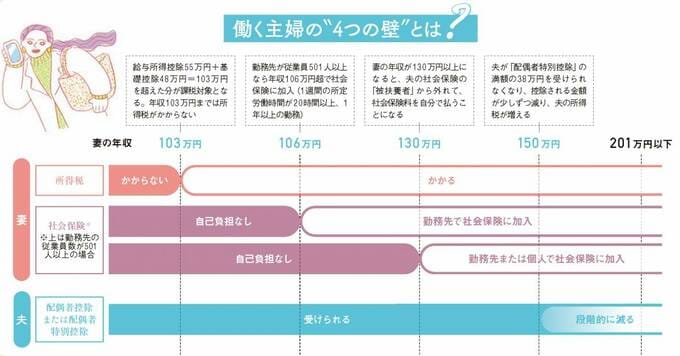

●働く主婦の4つの壁とは

木村さん:

今の会社を退職することを考えています。次に働くときは夫の扶養の範囲内で働いた方がいいのか、それとも今までどおり、扶養に関係なくガッツリ働いた方がおトクなんでしょうか?

小林さん:まず「夫の扶養の範囲内」というのは、「税金」と「社会保険」の2つから考える必要があります。

税金面での「扶養の範囲」というのは、夫の所得税が「配偶者控除」を受けられる範囲のこと。妻の年収が150万円までなら、夫は満額の38万円の控除を受けることができます(※)。妻の年収が150万円を超えると、夫の所得から控除される金額は少しずつ減りますが、それでも妻の年収が201万円までなら控除が受けられ、夫の所得税が安くなります。

木村さん:

私が払う税金はどう変わるのでしょうか?

小林さん:

妻も、収入があれば自分で税金を収めることになります。パートや契約社員で給与をもらっている場合は、年収103万円超で所得税が発生します。ただし103万円を超えた分について税金がかかるので、いきなり高額な給与をもらわない限り、そんなに心配することはないと思います。

※夫の年収が1120万円以下の場合。妻の年収が103万円超の場合は「配偶者特別控除」

●扶養の範囲内で働くメリットと扶養を外れるデメリット

永井さん:

うちは下の子が4月から小学生になるので、そろそろパートを始めようかなと思っていますが、妻の年収がいくら以上になると損だとか、目安はありますか?

小林さん:

妻の手取りが減るのは、社会保険料を負担する場合ですね。保険料に関する「壁」は2つあります。妻の勤務先が従業員501人以上なら年収106万円超、それ以外の場合は年収130万円超で、妻は自分で保険料を払うことになります。負担する保険料は年間で約35万円が目安。

中途半端な働き方だと、年収は増えたのに手取りが減るという逆転が起きるので要注意です。年収180万円以上稼げるのであれば気にしなくてよいでしょう。

また夫の会社が福利厚生として「扶養手当」を支給している場合、扶養から外れるともらえなくなるので確認してみてください。妻が働いて世帯収入が増えると、所得制限にかかって、「児童手当」などの助成金の金額が減る場合もあるので、その点も注意が必要です。

木村さん:

扶養を外れる方がデメリットが大きそうに感じられます。

小林さん:

そうともいえません。木村さんは現在、休職中とのことですが、給与が出ない分、健康保険から「傷病手当金」が支給されていると思います。これは自分で保険料を負担しているからこそ受けられるもの。

「傷病手当金」や「出産手当金」は、自身が健康保険に加入していないともらえません。また勤務先で厚生年金に加入すれば、将来、受給できる年金額が増えます。

ちなみに、今回の読者さんは皆さん配偶者が会社員ですが、自営業の場合は「扶養」というものがなく、妻の保険料は家計で負担します。自営業の妻が勤務先で厚生年金や健康保険に加入すれば、保険料は自分と会社双方で負担する(労使折半)ことになり、自己負担分が減るメリットがあります。

<社会保険の扶養内で働くメリットとデメリット>

夫の社会保険の扶養の範囲内で働く場合と、扶養から外れて自分で社会保険に加入する場合にはそれぞれメリットがあります。

【扶養の範囲内】

■社会保険料を支払わなくてよい

夫が会社員なら、妻の分の健康保険と国民年金の保険料は夫も妻も負担しなくてよい。

【扶養を外れる(保険料は労使折半)】

■将来もらえる年金額が増える

■傷病手当金などが受け取れる

老齢厚生年金や「傷病手当」「出産手当金」が受け取れる(フリーランスで国民年金と国民保険に加入している場合は対象外)。

●これで解決!

年収130~180万円程度だと中途半端で手取りが減る可能性あり。壁を超えるなら思いきって、年収180万円以上を目指しましょう!(小林さん)

ESSE4月号では、ほかにも住宅ローンや教育資金の貯め方など、気になるお金のお悩みについて、小林さんが仕組みや解決法についてわかりやすく解説。ぜひチェックしてみてください!