2020年、予想もしていなかった新型コロナウイルスの感染拡大で、減収、ボーナス削減、失業などが降りかかり、多くの家庭を苦しめています。

残念ながらこの状況はしばらく続きそうですが、暮らしの変化を受け入れて、ウィズコロナの時代を乗りきる強い家計へとシフトすることが求められています。

そこでファイナンシャルプランナーの畠中雅子さんが、実際に影響を受けたESSE読者の家計を診断。ムダな出費がどこにあるのか教えてもらいました。

ピンチ!コロナの影響で、妻の収入15万円が3か月間0円に

相談者は大塚まゆみさん(仮名・42歳)。夫(41歳)、長男(18歳)、二男(16歳)の4人家族。

特技の書道を生かして、カルチャーセンターで講師をするほか、作文の添削バイトをしていましたが、新型コロナウイルスの感染拡大で収入がゼロに。

「収入が多かったときはどんぶり勘定でも月3万円は貯蓄ができていたのですが、たちまち10万円以上もの赤字に…。ステイホームで家族が家にいたため、食費や光熱費などが余計にかかったのも痛かったです」

教育費や老後資金準備などにも不安をかかえる大塚さんに、畠中さんは「家計のムダを“見える化”すれば、効率よく出費がカットできます。併せて、収入減を補う給付金や奨学金も上手に活用しましましょう」とアドバイス。

まずは出費を総点検していきます。

●大塚さんの家計を診断

夫の月収(手取り) 320,000円

妻の月収(手取り) 0円(-15万円)

収入合計 320,000円

住宅費 60,000円

食費 50,000円(+1万円)

電気料金 25,000円(+5000円)

水道料金 7,500円

通信費(プロバイダ料金・携帯電話4台分) 18,000円

NHK受信料 2,480円

ケーブルテレビなど 1,100円

日用雑費 10,000円

子ども費 35,000円

クルマ費 20,000円

塾代 25,000円

こづかい(夫) 30,000円

こづかい(妻) 30,000円

こづかい(子ども) 20,000円

←Check5生命保険料(夫) 10,000円

生命保険料(妻) 7,000円

子ども保険 20,000円

その他保険(クルマ) 15,000円

その他出費(交通費など 35,000円

支出合計 426,080円

収支 -106,080円

家計簿からあぶり出された6つの問題点をチェック

畠中さんから上記で指摘された6つの問題点について、詳しく聞きました。

●Check1:コロナの影響で3か月間妻の月収が無収入に!

講師として働く書道教室がコロナの影響で閉鎖になり、学校の作文添削のバイトも休校で消滅。4月~6月の3か月間は無収入に!

●Check2:子どもの休校で食費が1万円アップ!

学校が休みで食べ盛りの子ども2人が家にいたため、食費がアップ。

「たりない食材をちょこちょこ買いたすうち1万円もの出費増に」

●Check3:ステイホームで光熱費がかさんだ

大塚さんの仕事がなくなり、子どもも休校で家にいる時間が増加。

「子ども部屋とリビングで電気を使って、光熱費が5000円もアップ」

●Check4:夫婦のこづかいが理想値よりも高め

夫婦とも、こづかいは3万円。

「減収でネイルサロンや美容院の白髪染めはやめたのですが、書道道具の買い換えなど出費がかさんで…」

●Check5:こづかいに加え友達との外食で1回1000円

子どものこづかいは1人1万円。加えて、友達と外食に行くときは1回1000円ずつ手渡して合計額は不明。使途不明金を増やす原因に。

●Check6:クルマの保険料が高いのが悩み

クルマは夫婦で2台もち。

「私は運転が苦手なので高額補償をつけていて、保険料が月1万円にも。負担を減らすために見直しを検討中」

お金のプロが家計を見直し!まずは予算立てを

●赤字を見直すために現状の家計を把握する

「収入が大きく減ったとき、まずやるべきことは家計の現状をつかむこと」と畠中さん。大塚さんのように家計簿をつけていない人は、ざっくりでいいので3か月間出費をつけ、平均を出すといいそう。

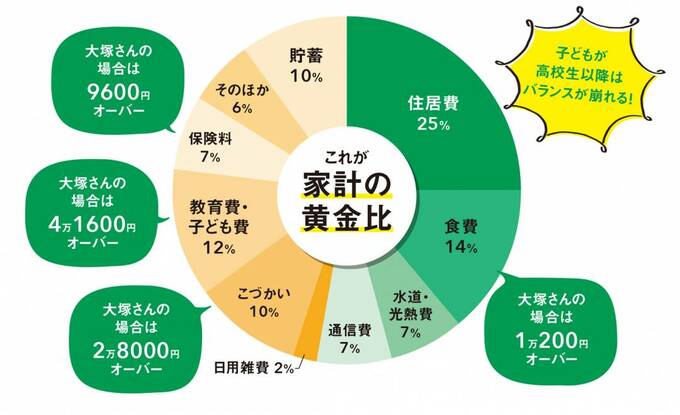

「貯蓄ができる家庭は、収入に対して食費は14%、こづかいは10%などの“黄金比”を守れていることがほとんど。とはいえ、子どもが高校生にもなると教育費がかさんでしまうため、どの家庭でも理想どおりにするのは難しいですが、収入に対する費目ごとの適正額をつかむことは大事。計算して実際の支出と比べてみて。大きく上回る支出はムダがないかチェックを」

とくに固定費は一度見直すと、毎月の出費が削れて節約効果大。まずは予算立てを見直しましょう。

●STEP1:まずは3か月間家計簿をつける

家計の中身を知るために、まずはノートに3か月分の出費を記録しましょう。

「毎月かかる住宅ローンなどは、通帳やカード明細を写せばOK。食費などはレシートを保管しておいて、集計しましょう。3か月の平均値から、実態がわかります」

●STEP2:支出の割合を見直す

家計簿で支出の実態を把握したとは、家計の黄金比に対して、突出して多い出費をチェック。

「子どもが高校生の家計では教育費の比率が増えるのは仕方ありませんが、大塚さん宅の場合、比率19%のこづかいや10%の保険料は、明らかに多すぎ。ここから順番に見直せば、効率よく出費が削減できます」

●STEP3:減らせる支出を見直す

最後に、減らせる支出を見直してみましょう。

理想の割合をオーバーするこづかいは、真っ先に見直したい費目。

さらに、固定費の見直し効果は絶大。毎月3万円近く出費が減らせて、やりくりに弾みがつきます。学資保険には手をつけず、クルマ保険を見直して。

夫婦のこづかいは、手取り収入の1割が基本。

「夫婦で話し合って、2人で3万円に減らしましましょう。書道道具代は妻の仕事が増えたら、仕事経費として妻の収入から取りおいて対処を」

40~50代は自動車保険が安くなるため、ネット保険などに乗り換えたら大幅カットも可能。

車両保険は新車でなければ外すのも手です。