家計のお悩みでもっともよく聞かれるのは、高額な食費。「食費をなんとか減らしたい!」という人におすすめなのが、食費用の「サブ財布」をつくること。

「実際、サブ財布の効果で食費が半分以下に減ったケースも多いんです」と語るのは、ファイナンシャルプランナーの横山光昭さん。詳しく伺いました。

食費用サブ財布で週予算を管理して、貯金体質に

「サブ財布とは、普段使っている財布にプラスして、1つの費目だけを専用に管理する財布。使える金額がわかりやすいから、使いすぎを防げるんです」と横山さんはいいます。

たったそれだけと感じてしまいますが、効果は絶大!

「生活のリズムを変えることもありませんし、面倒なこともありません」

●年間貯金額170万円!食費用サブ財布の運用事例

今回は、食費用サブ財布を使って、見事に貯金に成功しているESSE読者を取材しました。

山下絵里さん(仮名・滋賀県・47歳)は、会社員の夫(50歳)、長女(20)、二女(19)、義父母の6人家族。

「2人の子どもの大学の学費が年間250万円かかることもあり、自宅で仕事をしながら、節約に奮闘する日々です」

夫の月収(手取り)360000

妻の月収(手取り)62000

収入合計 422000

住居費 60000

食費 50000

電気料金 16000

水道料金 8000

通信費(携帯電話4台分)19000

(固定電話)5400

レジャー費 5000

日用雑費 10000

交通費(ガソリン代)25000

医療費 7000

こづかい(夫)40000

(妻)5000

生命保険料(夫)41000

(子ども)24000

医療保険(夫)8800

(妻)4800

支出合計 414000

収支 8000

月々8万5000円を貯蓄に回し、さらに黒字も生まれている優良家計。年間の貯蓄は、なんと170万円にも!

「うちは6人家族と人数が多いし、食事は健康のためにも大事なので、食費がかかるのは仕方がないと思っていました」と山下さん。

でも、2人の子どもが成長するにつれて学費がかさみ、「食費を節約しないと、赤字になる!」と気づいたそう。

「予算内に出費を抑えるために、食費専用の財布をつくりました。『この財布にあるだけのお金で絶対にやりくりしよう』と決めたんです」

すると、財布のお金の減り方が気になって、ちょこちょこ買い物に行くのをやめたり、安いからとストック用に食材を買うクセが自然と改善。

「今は週1回のまとめ買いで、買いたしがあと1回程度。安く買って使いきる習慣が身について、6人家族で食費5万円に収まっています」

食費でやりくりのコツをつかむと、ほかの費目のムダが目につくようになり、家計全体の引き締めに成功。貯金体質に一変したそうです。

●サブ財布のメリット1:予算を死守するクセがつく

食品を買うスーパーではバッグから食費用財布しか出さないので、残額の範囲内で買い物するのが習慣になっているそう。

「使いすぎると残金が減るので、反省して引き締めモードに」

●サブ財布のメリット2:家計全体を黒字化したくなる

やりくりの最大の難関、食費予算が守れるようになると気持ちがグンと前向きに。

「日用品も月1回のまとめ買いを実践し、ほかの費目についても予算をどう削るか試行錯誤するように」

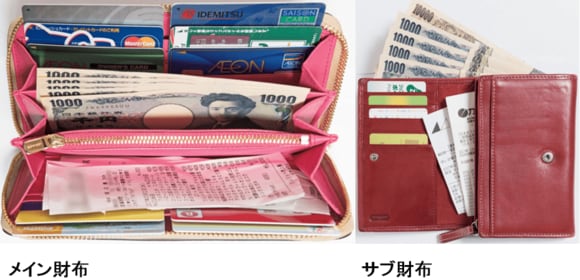

お金が貯まる食費用サブ財布を公開!

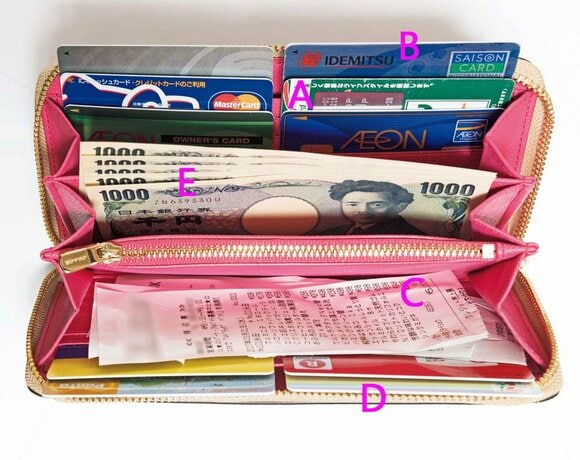

さっそく、食費用サブ財布を見せてもらいました。3か所のポケットを使い分けるのがコツです。

【A】給料日に月の食費5万円を財布に入れる

食費予算は5万円。米代用の1万円札と、1000円札5枚を、半分に折った5000円札でまとめた1万円のセットを4つつくり財布へ。

「美しくお札を用意すると、お金を丁寧に使う気持ちになります。セットはそれぞれ1週間分の目安に」

【B】レシートは定期的にチェックし、アプリに記録

レシートの集計はスマホの家計簿アプリを利用。「週に1回、食費財布のレシートと一緒にメイン財布のレシートの明細も入力します」。

月末には全体の収支もチェック。光熱費など固定費も、ムダが潜んでいないか気をつけているそう。

【C】食材買いたし時もポイントを逃さない

「牛乳や卵がちょっとたりない」といった急な食材の買いたしには、厳選した近所のドラッグストアや地元のスーパーを利用。

「ポイントをしっかりゲットできるように、そのお店のポイントカードを食費財布に入れています」

●食材の買い物は、基本週1回、すべて現金払いで

月の最初に米20kgを8000円で購入。

「残り4万2000円のうち、調味料を買う週のみ1万2000円で、あとの週は1万円の予算でまとめ買い。現金払い、ポイントなしの激安店で購入し、買い物後に1週間分の献立を立てて使いきります」

横山さんによると、本来は週に1万円ずつ、お財布にお金を入れた方が管理しやすいそう。

ただし、山下さんのように週予算の目安を決めている人は、月初めに全額を入れても問題ありません。

●サブ財布に黒字が出たら、自分にごほうび

月末に黒字が出たら、サブ財布からメイン財布に移しておこづかいに。

「コンビニスイーツを買って、自分へのごほうびにしています。逆に、赤字は自分の責任と考えてへそくりから補てん。『絶対赤字を出したくない!』とがんばるので、効果抜群(笑)」

やりくりを長続きさせるには、息抜きが必要不可欠。黒字をおこづかいにすることで、モチベーションアップにつながります。

お金が貯まるメイン財布の使い方

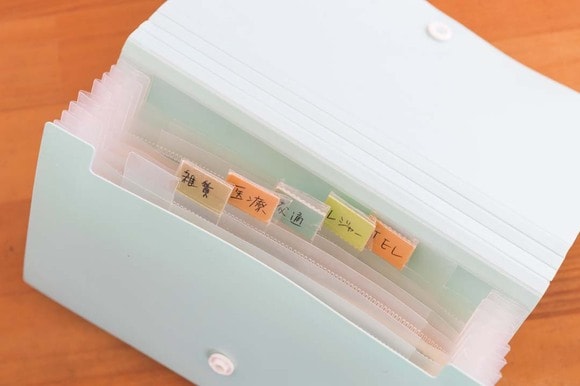

「食費以外はクレジットカード払い」を徹底している山下さん。食費以外の費目は、家でクリアファイルで管理しています。

「給料日に、日用雑費1万円、医療費7000円、交通費2万5000円、レジャー費5000円をクリアファイルに分けて入れ、管理しています。ジャバラ型で費目別にお金を分けられ便利。増減をチェックしたい携帯電話代の予算も入れています」

こちらがメイン財布。メイン財布に入れている現金は、自分のおこづかい用の5000円のみです。

【A】ドラッグストアのポイントカード

月1回、日用雑貨をまとめ買いするドラッグストアのポイントカードは、わかりやすい場所に。

【B】クレジットカードを使ったら代金は専用ケースに

食費以外はクレジットカード払い。「カードを使ったらすぐノートに明細をつけ、クリアファイルから現金をケースに移動します」。

カードの締め日に集計し、袋のお金を口座に入金。カードポイントは洋服代などのたしに。

クレジットカードは、買い物しても現金が減らないので、予算を忘れて買い物をしてしまいがち。どうしても使うなら、山下さんのように、買った時点で代金を取りおく方法がベストです。

【C】レシート

カードで購入したもののレシートは明細を家計簿アプリに入力し、カードの専用ケースへ移動。

おこづかいで購入したもののレシートはアプリに入力後、処分します。

【D】コンビニ系のポイントカード

たまに利用するコンビニも、ポイントカードは必携。

「ポンタカードでローソンのお試し引換券をゲットします。Tポイントはガソリンスタンドでも活用」

【E】メイン財布の現金はこづかい5000円のみ

月のおこづかいは5000円。「外出先でのドリンクやごほうびスイーツなど、自分のおこづかいに使いますが、めったに5000円を超えることはありません」。

使った分のみ、翌月に補充しています。