早くから計画的に貯めるのが、教育資金の王道。その方法は?家計再生アドバイザーで、ファイナンシャルプランナーの横山光昭さんにお話をききました。まだ準備を始めていない人は、今すぐスタートしましょう!

Q:教育費はどうやって貯めるのがいちばんトク?(鹿児島県・30歳 長男1歳)

A:貯蓄性の高いこども保険や低解約返戻金型終身保険がおすすめ

強制力があって、確実に貯められる「こども保険」や「低解約返戻金型終身保険」を活用しましょう。

こども保険は、貯蓄性を重視したシンプルなタイプを選ぶのがポイント。子どもの病気を保障したり、親の死亡時に育英年金などが出るタイプは、保障が手厚い分保険料が高く、元本割れする保険がほとんどです。入る前に、支払う保険料の総額(毎月の保険料×12か月×満期までの年数)と満期金を必ず比較しましょう。

こども保険がお金の必要な時期にピンポイントで備えるのに対して、学資を準備しつつ、場合によっては老後資金にシフトできるのが低解約返戻金型終身保険です。加入時は保険料の払込期間をなるべく短く設定し、払い込み後はすぐ解約しないのがポイント。

たとえば、子ども0歳、死亡保障500万円、保険料10年払い込みで加入した場合、18歳で解約すると、払い込んだ保険料総額を1割以上上回る返戻金(※)が受け取れます。さらに、解約せずに長く置くほど解約返戻金はアップ。学資で使わなかった場合は、そのまま有利に運用できます。ただし、保険料払込期間中の解約は元本割れするため、ムリのない保険料で入るのが鉄則。※保険によって返戻率は異なります

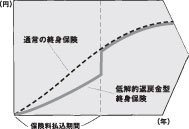

◆終身保険の解約返戻金の比較

終身保険は保険料を一定期間払い込むと、生涯にわたって保障が続く保険。保険料の払い込み後はいつでも解約でき、長く置くほど解約返戻金が多く戻ってきます。「低解約返戻金型」は、保険料の払込期間中に中途解約した場合の返戻金を一般の終身保険より低くして、保険料を安く抑え、貯蓄性を高めているのが特徴

― 子どもにかかる教育費の貯め方Q&A ―